0. 마침내 신용 기준을 완화하기 시작했습니까?

2023년 2월 10일에 발표된 정보에 따르면 신용 규제가 과감한 내용으로 완화됩니다.

자세히 살펴보면 주택담보대출 다중 허용(규제지역 내), 임대사업자 주택담보대출 허용, 안정기금 한도 폐지 등이다.

정부는 현재의 보금자리론 특별대출을 시작으로 부동산 시장의 연착륙을 위해 끊임없이 노력하고 있는 것으로 보인다.

지금의 공시로는 별로 효과가 없을 것이고, 부동산 시장이 계속 침체된다면 최후의 수단은 매입세를 폐지하거나 DSR을 완화하는 것이다.

카드를 받을까 생각중입니다.

결국 리바운드의 핵심은 이중적이다.

– 취득세 감면 및 폐지

– DSR 완화 및 폐지

2월 10일 발표된 규제 완화 내용을 자세히 살펴보겠습니다.

1. 다주택자 규제지역 주택담보대출 가능 (LTV 0 -> 30%)

다세대 주택을 가진 사람들을 위해 규제 지역에서 주택을 구입하는 것은 현재 주택 구입이 금지되어 있지만 이제 개방한다고 합니다.

비규제 지역에 비해 LTV가 50%인데도 여전히 불가능을 해결한 셈이다.

고기를 먹어본 사람이 잘 먹는 것처럼 집을 많이 소유한 다세대 가구일수록 고기를 살 가능성이 높다.

따라서 다가구주택 대출 규제가 풀리면 자연스럽게 거래량이 늘어날 것으로 보인다.

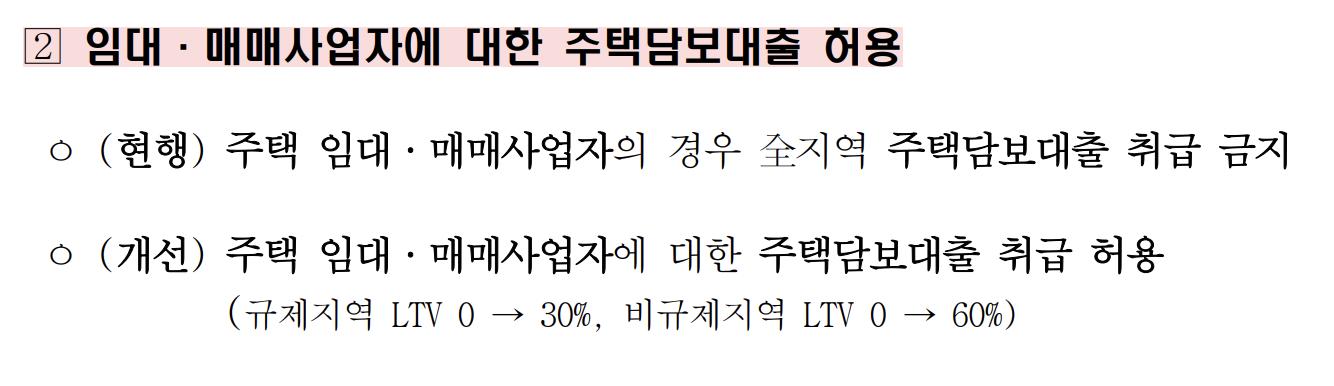

2. 임대/판매 사업자를 위한 주택담보대출 보조금

임대/판매 회사와의 거래도 허용됩니다. 현재는 쥬다에의 취급이 금지되어 있지만 앞으로

LTV는 규제 지역의 경우 30%, 비규제 지역의 경우 최대 60%까지 허용됩니다.

그렇게 되면 고인이 침흘리는 재산을 모으지 않는 것은 아닐까?

정부는 또한 거래량을 늘리기를 원할 것입니다.

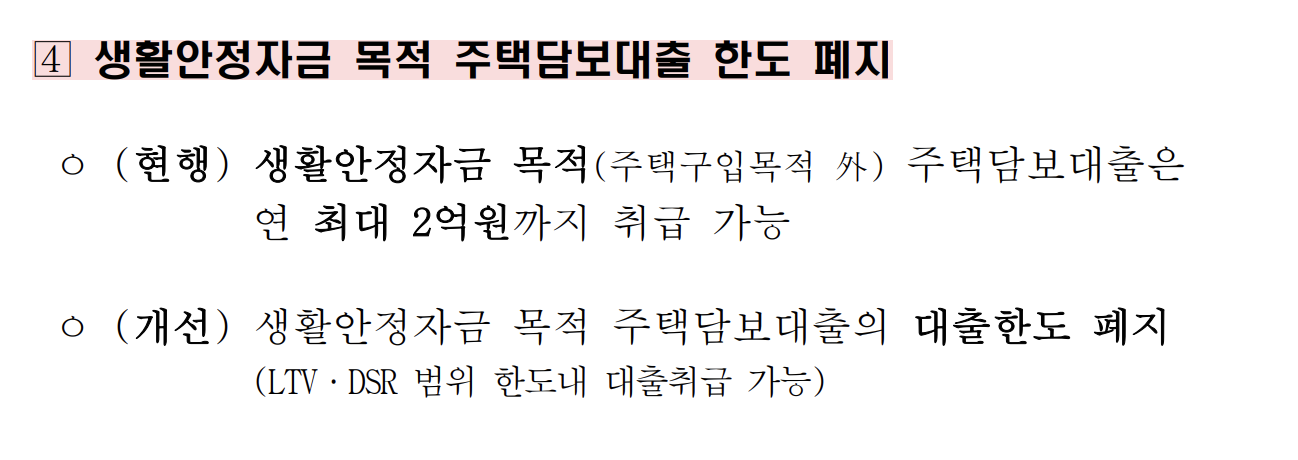

3. 민생안정을 위한 주택담보대출 한도 폐지

현재는 생활안정자금 용도로 최대 2억원까지 운용이 가능했지만 지금은 한도가 없다.

따라서 간단히 말해서 현재 집에 채무자가 있어도 생계라는 이름으로 다시 지불할 수 있습니다.

하지만 기존에는 최대 2억으로 제한됐던 것이 이제는 LTV 또는 DSR 한도 내에서 대출 처리가 가능해졌습니다.

생계 자금 대출을 신청할 때 서면 동의가 필요합니다.

다른 집을 사지 않겠다는 말이 아닙니다.

그래서 이런 규제 완화는 주택 거래 건수보다는 주택 소유자들에게 한숨 돌릴 수 있도록 고안된 것 같습니다.

현재 금리가 너무 높아 수중에 현금이 없는 이들을 위한 정책이라고 할 수 있다.

4. 비욘드

사실 다른 것들은 그다지 중요하지 않은 것 같습니다. 한도 폐지를 불렀지만 결국 LTV/DSR 영역에서만.

대출이 됩니다. 그렇다면 현재 상황 외에는 아무것도 없습니다.

이번 사태는 추후 LTV/DSR 규제와 매입세액 규제를 완화하기 위한 조치라고 생각합니다.

한 번에 다 내놓는 것이 아니라 시장의 반응을 살피면서 차츰차츰 풀어가는 것이다.

현재 정부의 노력, 시장 반응 및 세계 경제 시장 상황.

모든 것이 연쇄적으로 연결되어 부동산 시장을 만들어 낸다.

침체된 부동산 시장이 어떤 식으로 흘러갈지 고민하는 하루 되시기 바랍니다.

그게 다야.