대출금리 상승은 빠르게 증가하고 있다.지난 주에 시장(KB, 신한은행, 신한은행, 신한은행, 신한은행(KB, 신한은행)은 6개월 기준금리를 기준으로 4.39%였다.금리 인하와 아래로 내려가면서 변동금리 대출은 아직 눈에 띄지 않고 있지만, 특히 변동 부담이 크지 않다.만약 이 상환에 대한 추가 돈을 지불하려고 한다면, 선불료에 대한 우려 때문에, 아래의 선납료를 계산비를 계산하는 방법을 살펴 봅시다.선납료를 계산하는 방법

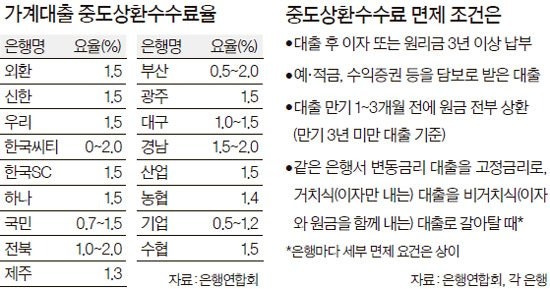

대출 기간은 대출 기간보다 앞서 대출 기간보다 앞서 대출을 갚으면 고객에게 지급 수수료가 지급된다.은행권의 관점에서 돈을 빌려준다면, 그들이 은행 자금 조달 계획에 돈을 빌려주기 때문에 돈을 빌려주는 일종의 페널티킥으로 갚기 위한 일종의 처벌이다.많은 은행 선불료는 불합리하다는 것은 아니지만 약한 소비자들의 스탠드에 의해 수행될 수 없다.상업은행의 선납위원회는 보통 1.2로 1.2%이다.선불금 요금과 대출 기간은 대출 기간과 대출 기간 동안 계산된다.대출 기간이 길어지면, 선불금은 보통 3년 후에 면제 수수료가 면제된다.주요 상업은행 대출은 다음과 같다.● 국민은행: 1.2%(약 3년 후에 위원회)

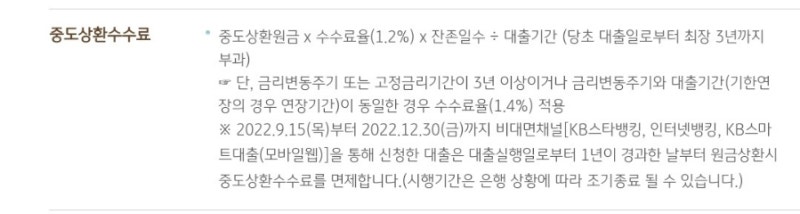

국민은행 주택담보대출 중도상환수수료

● 신한은행: 1.2% (3년 후 수수료 무료)

신한은행 주택담보대출 중도상환수수료

● 농협은행 : 1.2% (3년후 수수료 무료)

농협은행 주택담보대출 중도상환수수료

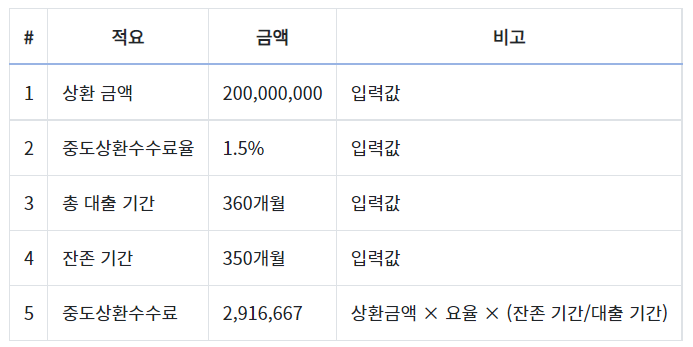

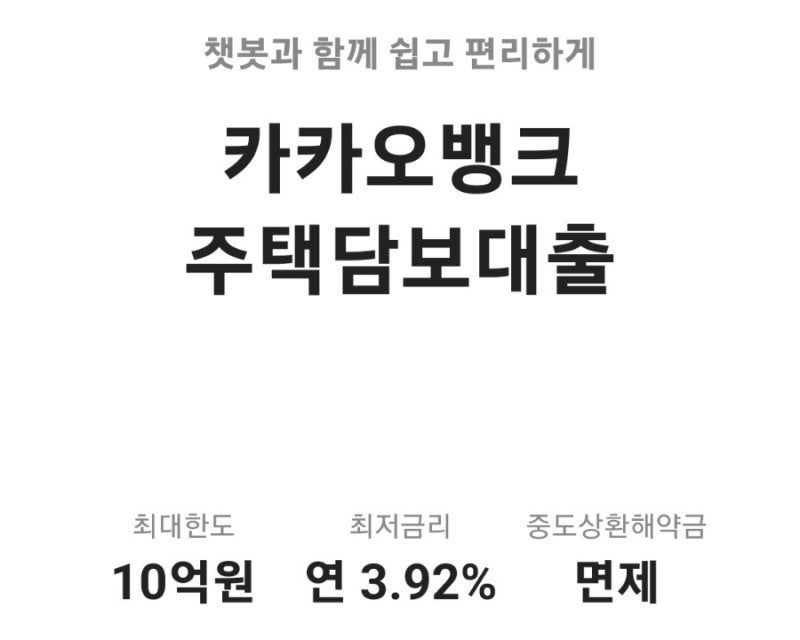

주택담보대출 중도상환수수료가 없는 은행은 카카오뱅크가 유일합니다.실제로 중도상환 수수료가 얼마나 부과되는지 알아보겠습니다.중도상환수수료 산정식은 다음과 같습니다.계산하기가 어려워요. 예를 들어, 예를 들어봅시다.● 5년 대출금액은 5년 만기 대출금액이 5년 만기 대출금액이 1억 원을 빌려준 후 1억 원 상당의 대출금액이 300만 원을 빌렸다.이 경우, 이것은 다음과 같이 계산됩니다.대부분의 은행들은 3년 만에 지급료를 면제해 5년 만에 상환료를 계산하면 대출 기간은 3년 만에 설정된다.나머지 며칠은 대출 후 3년 동안 경과 기간이 경과된 기간입니다.100만 원(중 상환율) *1.2%) / 3년 (일) / 3년) = 800,000원/3원) krw 800,000원입니다.네이버 선납 수수료 계산기에서 직접 계산될 수 있다.계산은 복잡하지 않기 때문에 계산기를 사용할 필요가 없지만 계산기를 사용해야 합니다.결국 2년 전에 1억 원짜리 상환액은 800,000원 낭비로 줄어들지만 대출 잔액이 줄어들기 때문에 대출 잔액이 줄어들게 된다.특히 고정율이 높은 대출금을 빼면, 선불로 송금 후 낮은 이자율을 낮추기 위해 더 장점이 있다.특히 예금률이 최근 2.32로 감소했다는 점을 고려하면, 은행에서는 은행에서 이자율을 줄이는 것보다 전체 이자율을 고려해야 한다.